1-Prozent-Regel-Rechner: Steuern für Ihren Firmenwagen berechnen

Die 1-Prozent-Regel ist ein weit verbreitetes Verfahren zur pauschalen Besteuerung der privaten Nutzung eines Firmenwagens. Sie ermöglicht eine einfache Berechnung des geldwerten Vorteils, der zum Einkommen der Mitarbeitenden hinzugerechnet wird. Dieses Modell bietet Unternehmen und Mitarbeitenden eine transparente Grundlage, um steuerliche Verpflichtungen zu erfüllen. In diesem Artikel erläutern wir die Funktionsweise der 1-Prozent-Regel, ihre Vor- und Nachteile und geben ein Rechenbeispiel zur Veranschaulichung.

Was ist die 1-Prozent-Regel?

Die 1-Prozent-Regel ist eine Methode zur pauschalen Besteuerung der privaten Nutzung eines Firmenwagens. Dabei wird monatlich 1% des Bruttolistenpreises des Fahrzeugs als geldwerter Vorteil angesetzt. Hinzu kommen 0,03 % des Bruttolistenpreises pro Entfernungskilometer, wenn der Firmenwagen auch für Fahrten zwischen Wohnung und Arbeitsstätte genutzt wird.

Wie berechnet man die 1%-Regel?

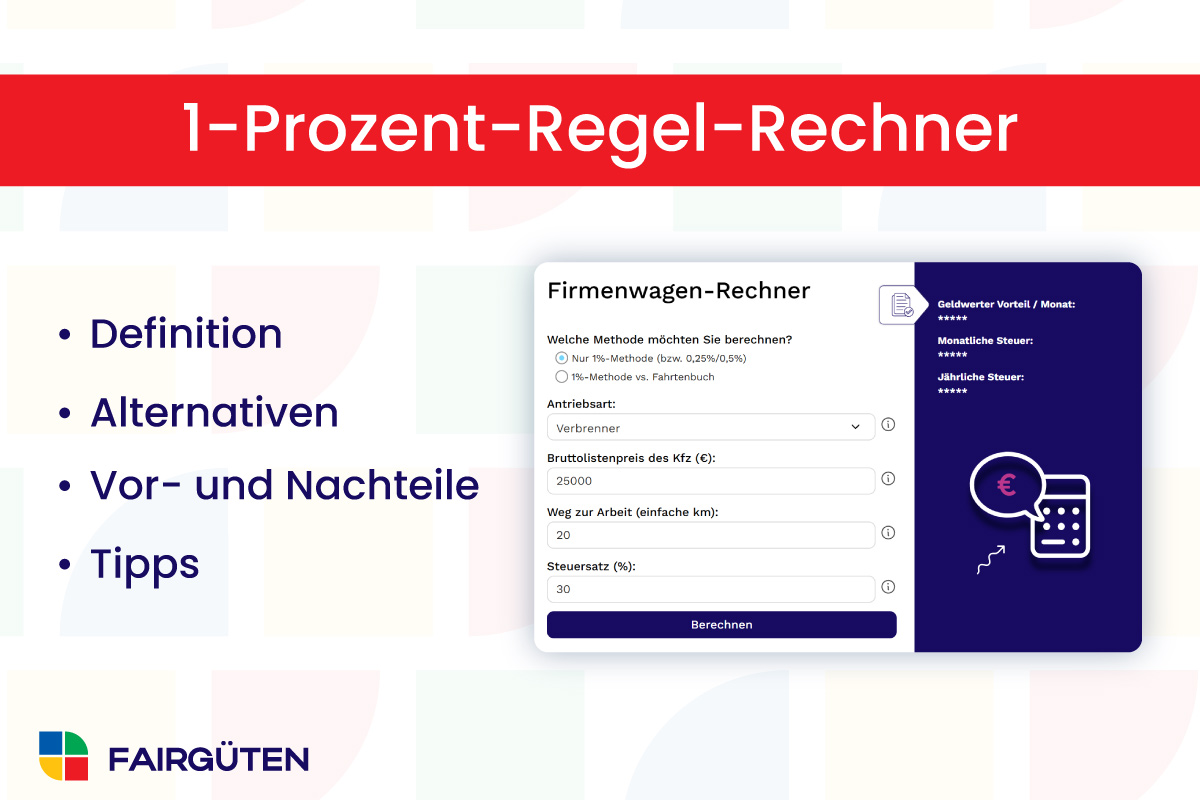

Die Berechnung der 1-Prozent-Regel ist ein zentraler Bestandteil der Versteuerung eines privat genutzten Firmenwagens. Sie ermöglicht es, den geldwerten Vorteil einfach und schnell zu ermitteln, der dem Einkommen zugerechnet wird.

Nachfolgend finden Sie ein Rechenbeispiel, das zeigt, wie die Berechnung im Detail funktioniert:

Firmenwagen-Rechner

* % - Methode

1. Beispielrechnung für Firmenwagen ohne private Selbstbeteiligung

Fahrzeugdaten:

- Bruttolistenpreis des Fahrzeugs: 50.000 €

- Entfernung zwischen Wohnung und Arbeitsstätte: 15 km

- Steuersatz: 30%

Berechnung:

- Privatnutzung (1% des Bruttolistenpreises)

Geldwerter Vorteil = 50.000 € × 1% = 500 € monatlich - Arbeitsweg (0,03% des Bruttolistenpreises × Entfernungskilometer)

Geldwerter Vorteil = 50.000 € × 0,03% × 15 km = 225 € monatlich - Gesamter geldwerter Vorteil

Gesamtbetrag = Privatnutzung + Arbeitsweg = 500 € + 225 € = 725 € monatlich - Steuerlast berechnen (bei 30% Steuersatz)

Steuerlast = 725 € × 30% = 217,50 € monatlich

Ergebnis:

- Der geldwerte Vorteil beträgt 725 €

- Die zusätzliche Steuerbelastung für den Firmenwagen liegt bei 217,50 € monatlich (bei einem Steuersatz von 30%).

2. Berechnungsbeispiel für Firmenwagen mit privater Selbstbeteiligung

Wenn ein Mitarbeitender ein Firmenfahrzeug privat nutzt und dafür einen Eigenanteil (Selbstbeteiligung) zahlt, reduziert sich der geldwerte Vorteil, der dem Einkommen des Mitarbeitenden zugerechnet wird. Der Eigenanteil wird von der gesamten privaten Nutzung abgezogen.

Beispiel:

- Bruttolistenpreis des Fahrzeugs: 40.000 €

- Entfernung Wohnung-Arbeitsstätte: 20 km

- Steuersatz des Mitarbeiters: 30%

- Eigenanteil des Mitarbeiters: 150 € monatlich (privat gezahlte Kosten)

Berechnung der 1-Prozent-Regel (mit Selbstbeteiligung):

- Privatnutzung (1% des Bruttolistenpreises):

Geldwerter Vorteil = 40.000 € × 1% = 400 € monatlich - Arbeitsweg (0,03% des Bruttolistenpreises × Entfernungskilometer):

Geldwerter Vorteil = 40.000 € × 0,03% × 20 km = 240 € monatlich - Gesamter geldwerter Vorteil (vor Selbstbeteiligung):

Gesamt = 400 € + 240 € = 640 € monatlich - Abzug des Eigenanteils (Selbstbeteiligung):

Abzug = 150 € monatlich - Gesamtgeldwerter Vorteil nach Selbstbeteiligung:

Gesamt = 640 € – 150 € = 490 € monatlich - Steuerlast (bei 30% Steuersatz):

Steuerlast = 490 € × 30% = 147 € monatlich

Ergebnis:

- Der geldwerte Vorteil nach Abzug der Selbstbeteiligung beträgt 490 €

- Die Steuerbelastung des Mitarbeiters für die private Nutzung des Fahrzeugs liegt bei 147 € monatlich (bei einem Steuersatz von 30%).

Schnelle Einschätzung

Finden Sie in 3 minuten die besten Lösungen für Ihr Unternehmen

Sie erhalten nur kostenlose Angebote - Keine Werbung

Alternativen zur 1-Prozent-Regel für Mitarbeitende

Neben der 1-Prozent-Regel gibt es noch andere Möglichkeiten, die private Nutzung eines Firmenwagens zu versteuern. Jede dieser Alternativen hat ihre Vor- und Nachteile, die von der Nutzung des Fahrzeugs und den individuellen Umständen abhängen.

Hier sind die gängigsten Alternativen:

1. Fahrtenbuchmethode

Bei der Fahrtenbuchmethode werden sämtliche Fahrten, die mit dem Firmenwagen unternommen werden, detailliert dokumentiert. Der Privatanteil wird dann anhand der tatsächlichen Nutzung ermittelt.

Vorteile:

- Exakte Berechnung: Der private Anteil wird genau auf Basis der gefahrenen Kilometer berechnet.

- Günstig bei überwiegender dienstlicher Nutzung: Wenn das Fahrzeug überwiegend für geschäftliche Zwecke genutzt wird, kann diese Methode steuerlich vorteilhaft sein.

Nachteile:

- Hoher Aufwand: Die Dokumentation jeder Fahrt erfordert viel Zeit und Disziplin.

- Komplexität: Es müssen regelmäßig alle Fahrten im Detail aufgezeichnet werden, was eine detaillierte Planung und Ausführung erfordert.

2. Kilometerpauschale

Bei dieser Methode wird der geldwerte Vorteil anhand einer festgelegten Pauschale pro gefahrenem Kilometer berechnet. Diese Pauschale wird auf die private Nutzung angewendet und der Anteil anhand der gefahrenen Kilometer ermittelt.

Vorteile:

- Einfache Berechnung: Weniger aufwendig als die Fahrtenbuchmethode, da keine detaillierte Dokumentation jeder Fahrt erforderlich ist.

- Flexibilität: Die Pauschale kann auf den tatsächlichen Gebrauch angewendet werden, wodurch eine schnelle Berechnung der Steuerlast möglich ist.

Nachteile:

- Weniger Präzision: Da keine exakte Aufzeichnung der Nutzung stattfindet, kann es zu Ungenauigkeiten kommen, wenn der private Nutzungsanteil stark schwankt.

- Kein detaillierter Nachweis: Im Vergleich zur Fahrtenbuchmethode fehlt eine präzise Dokumentation, die im Falle einer Prüfung problematisch sein kann.

3. Überlassung des Fahrzeugs ohne private Nutzung

Bei dieser Option wird das Fahrzeug ausschließlich für dienstliche Zwecke genutzt, eine private Nutzung findet nicht statt. Das Unternehmen stellt sicher, dass der Mitarbeiter das Fahrzeug nur für geschäftliche Fahrten nutzt.

Vorteile:

- Keine Steuerbelastung: Da keine private Nutzung stattfindet, fällt keine Versteuerung des geldwerten Vorteils an.

- Einfachheit: Es müssen keine Berechnungen oder Aufzeichnungen geführt werden.

Nachteile:

- Eingeschränkte Nutzung: Der Mitarbeitende kann das Fahrzeug nicht privat nutzen, was die Flexibilität einschränkt.

- Potenzielle Unannehmlichkeiten: Für Mitarbeitende, die das Fahrzeug auch privat nutzen möchten, kann diese Regelung als unattraktiv wahrgenommen werden.

Mobilitätsangebote im West-Ost-Vergleich

Zwischen West- und Ostdeutschland zeigen sich klare Unterschiede: Während das Jobticket im Osten häufiger angeboten wird, liegt der Westen beim Fahrradleasing deutlich vorne. Insgesamt setzen westdeutsche Unternehmen stärker auf Mobilitätsleistungen.

In Westdeutschland setzen 52,5 % der Unternehmen auf Mobilitätsangebote, im Osten sind es 47,9 %. Beim Jobticket liegt der Osten leicht vorne (21,5 % vs. 17,9 %), während das Fahrradleasing im Westen deutlich stärker verbreitet ist (32,0 % vs. 21,3 %).

Beim Jobticket liegt der Osten leicht vorne: 21,5 % der Unternehmen bieten eine ÖPNV-Förderung an, im Westen sind es 17,9 %. Damit ist der Zuschuss zum Nahverkehr im Osten etwas stärker etabliert.

Fahrradleasing ist vor allem im Westen verbreitet: 32,0 % der Unternehmen bieten es dort an, während es im Osten nur 21,3 % sind. Damit zeigt sich ein deutlicher Vorsprung zugunsten nachhaltiger Mobilitätsangebote in Westdeutschland.

Vor- und Nachteile der 1-Prozent-Regel

Die 1-Prozent-Regel ist eine einfache Methode zur Versteuerung der privaten Nutzung eines Firmenwagens, die sowohl für Mitarbeitende als auch für Unternehmen Vorteile bietet. Allerdings gibt es auch einige Nachteile, die bei der Wahl dieser Methode berücksichtigt werden sollten.

Nachfolgend finden Sie eine Tabelle, die die wichtigsten Vor- und Nachteile der 1-Prozent-Regel zusammenfasst:

| Vorteile | Nachteile |

|---|---|

|

|

Wer kann die 1-Prozent-Regel nutzen?

Die 1-Prozent-Regel kann von allen Mitarbeitenden und Selbständigen angewendet werden, die ein Firmenfahrzeug auch privat nutzen dürfen. Diese Methode eignet sich besonders für Mitarbeitende, die das Fahrzeug regelmäßig privat nutzen, aber kein detailliertes Fahrtenbuch führen möchten. Sie ist in der Regel einfach anzuwenden und wird häufig von Unternehmen gewählt, die den Verwaltungsaufwand minimieren möchten. Die Regelung gilt unabhängig von der Höhe des tatsächlichen Privatanteils an der Fahrzeugnutzung, solange der Firmenwagen auch für Privatfahrten genutzt wird.

Alternativen zur 1-Prozent-Regel für Selbständige

Für Selbständige gibt es mehrere Alternativen zur 1 %-Regel, um die private Nutzung eines Firmenwagens steuerlich zu berücksichtigen. Diese Methoden ermöglichen eine genauere Berechnung und können insbesondere bei geringer Privatnutzung steuerlich günstiger sein.

Die gängigsten Alternativen sind:

1. Fahrtenbuchmethode

Die Fahrtenbuchmethode erfordert eine detaillierte Dokumentation aller dienstlichen und privaten Fahrten mit dem Firmenwagen. Der private Nutzungsanteil wird anhand der gefahrenen Kilometer ermittelt und steuerlich geltend gemacht.

Vorteile:

- Exakte Berechnung: Der private Anteil wird genau auf Basis der gefahrenen Kilometer ermittelt.

- Günstig bei überwiegender geschäftlicher Nutzung: Wird das Fahrzeug überwiegend geschäftlich genutzt, kann diese Methode steuerlich vorteilhaft sein.

Nachteile:

- Hoher Aufwand: Die vollständige Aufzeichnung jeder Fahrt erfordert viel Zeit und Disziplin.

- Komplexität: Es müssen detaillierte Aufzeichnungen gemacht werden, was zu administrativem Aufwand führen kann.

2. Kilometerpauschale

Bei der Kilometerpauschale wird der private Nutzungsanteil des Fahrzeugs auf der Grundlage einer festgelegten Pauschale pro gefahrenen Kilometer berechnet. Diese Methode eignet sich besonders, wenn die private Nutzung nicht in einem festen Rahmen erfolgt.

Vorteile:

- Einfache Berechnung: Die Methode ist einfach anzuwenden, da nur die privaten Kilometer erfasst werden müssen.

- Weniger administrativer Aufwand: Es ist weniger aufwendig als die Fahrtenbuchmethode, da keine detaillierte Dokumentation aller Fahrten erforderlich ist.

Nachteile:

- Weniger präzise: Im Vergleich zur Fahrtenbuchmethode ist diese Methode weniger genau, da sie keine vollständige Dokumentation der Nutzung ermöglicht.

- Weniger steuerlich vorteilhaft bei geringer privater Nutzung: Falls der Wagen überwiegend privat genutzt wird, kann diese Methode weniger vorteilhaft sein.

3. Pauschale Nutzungskosten

Bei dieser Methode werden die Gesamtkosten des Fahrzeugs (z. B. Leasingraten, Versicherung, Reparaturen) anteilig für die private Nutzung abgezogen. Der Anteil wird auf Basis einer Schätzung der privaten Nutzung des Fahrzeugs berechnet.

Vorteile:

- Einfache Berechnung: Die Methode ist unkompliziert, da keine detaillierte Aufzeichnung erforderlich ist.

- Geringerer Aufwand: Sie ist weniger zeitaufwändig als das Führen eines Fahrtenbuchs.

Nachteile:

- Weniger genau: Da die private Nutzung geschätzt wird, kann diese Methode zu Ungenauigkeiten führen.

- Keine genaue Abgrenzung: Diese Methode berücksichtigt nicht die genaue Nutzung, was zu potenziellen steuerlichen Nachteilen führen kann.

4. Leasingmodelle für Firmenwagen

Selbstständige können einen Firmenwagen leasen und die Leasingraten als Betriebsausgaben absetzen. In einigen Fällen wird das Fahrzeug ausschließlich für geschäftliche Zwecke genutzt, was zu Steuerersparnissen führen kann.

Vorteile:

- Steuerliche Absetzbarkeit: Leasingraten können vollständig als Betriebsausgaben abgesetzt werden, wenn das Fahrzeug geschäftlich genutzt wird.

- Flexibilität: Das Leasing ermöglicht es, Fahrzeuge ohne hohe Anfangsinvestitionen zu nutzen.

Nachteile:

- Höhere laufende Kosten: Leasingraten können über die Jahre höher sein als die Anschaffungskosten eines Fahrzeugs.

- Eingeschränkte Nutzungsmöglichkeiten: Die private Nutzung muss klar geregelt und gegebenenfalls zusätzlich versteuert werden.

5. Überlassung des Fahrzeugs ohne private Nutzung

In diesem Fall wird das Fahrzeug ausschließlich für geschäftliche Zwecke genutzt und keine private Nutzung zugelassen. Das Unternehmen stellt sicher, dass das Fahrzeug nicht privat genutzt wird, um steuerliche Verpflichtungen zu vermeiden.

Vorteile:

- Keine Steuerlast für die private Nutzung: Da das Fahrzeug ausschließlich geschäftlich genutzt wird, fällt keine zusätzliche Steuer für die private Nutzung an.

- Unkompliziert: Keine Notwendigkeit für detaillierte Aufzeichnungen oder zusätzliche Steuerberechnungen.

Nachteile:

- Eingeschränkte Nutzung: Das Fahrzeug kann nicht privat genutzt werden, was die Flexibilität des Selbstständigen einschränkt.

- Weniger attraktiv: Für Selbstständige, die auch private Fahrten mit dem Firmenwagen unternehmen möchten, stellt diese Regelung eine Einschränkung dar.

Tipps zur 1-Prozent-Regel für die private Nutzung von Firmenwagen

Die 1 %-Regel bietet eine einfache Möglichkeit, den geldwerten Vorteil der privaten Nutzung eines Firmenwagens zu ermitteln. Diese Methode ist besonders vorteilhaft, wenn eine detaillierte Aufzeichnung der Nutzung (wie bei der Fahrtenbuchmethode) vermieden werden soll. Um steuerliche Nachteile zu vermeiden, sind jedoch einige wichtige Punkte zu beachten.

Hier sind die besten Tipps, um die 1-Prozent-Regel optimal zu nutzen:

1. Bruttolistenpreis genau prüfen

Der geldwerte Vorteil wird auf Basis des Bruttolistenpreises des Fahrzeugs berechnet. Stellen Sie sicher, dass der angegebene Preis korrekt ist und keine zusätzlichen Rabatte oder Sonderaktionen berücksichtigt werden, da nur der offizielle Listenpreis maßgeblich ist.

2. Zusätzliche Kosten (Arbeitsweg) korrekt ansetzen

Wenn Sie den Firmenwagen für den Arbeitsweg nutzen, denken Sie daran, dass auch dieser Teil versteuert wird. Es wird 0,03% des Bruttolistenpreises pro Kilometer der einfachen Strecke zwischen Wohnung und Arbeitsstätte hinzugerechnet.

3. Einschränkungen bei älteren Fahrzeugen beachten

Wenn Sie ein älteres Fahrzeug mit einem niedrigeren Marktwert fahren, könnte die 1-Prozent-Regel steuerlich nachteilig sein, da der Wert des Fahrzeugs nicht berücksichtigt wird. In solchen Fällen kann die Fahrtenbuchmethode eine genauere und günstigere Option darstellen.

4. Steuerliche Auswirkungen bei hohen Fahrzeugkosten

Bei Fahrzeugen mit hohem Bruttolistenpreis kann die Steuerlast durch die 1-Prozent-Regel schnell steigen. Überlegen Sie, ob eine andere Methode (z. B. Fahrtenbuch) günstiger sein könnte, insbesondere wenn das Fahrzeug häufig privat genutzt wird.

5. Überprüfung der privaten Nutzung

Die 1-Prozent-Regel setzt voraus, dass der Wagen auch privat genutzt wird. Falls das Fahrzeug überwiegend geschäftlich genutzt wird, könnte es sich lohnen, die Fahrtenbuchmethode in Betracht zu ziehen, da diese Methode eine genauere Berechnung auf Basis der tatsächlichen Nutzung ermöglicht.

6. Richtige Dokumentation bei Fahrten

Obwohl die 1-Prozent-Regel eine einfache Berechnung ermöglicht, stellen Sie sicher, dass Sie alle relevanten Informationen zur Fahrzeugnutzung ordnungsgemäß aufbewahren. Dies kann besonders wichtig werden, wenn Sie von der Regelung für verschiedene Fahrzeuge Gebrauch machen oder im Falle einer Steuerprüfung.

7. Kein privates Nutzen von Zubehör

Wenn das Fahrzeug Zubehör enthält (wie ein Navigationssystem oder ein Carsharing-Modell), stellen Sie sicher, dass diese Kosten nicht zusätzlich zu den monatlichen 1% des Listenpreises berechnet werden, wenn sie auch privat genutzt werden. Vermeiden Sie, dass diese Zusatzleistungen separat versteuert werden müssen.

Fazit: 1-Prozent-Regel

Die 1-Prozent-Regel für die private Nutzung von Firmenwagen bietet Unternehmen und Mitarbeitenden eine unkomplizierte und effiziente Methode zur Versteuerung des geldwerten Vorteils. Sie sorgt für Transparenz und Einfachheit durch eine pauschale Berechnung, die den administrativen Aufwand minimiert. Besonders vorteilhaft ist diese Regelung für Mitarbeitende, die das Fahrzeug regelmäßig privat nutzen und keine detaillierten Aufzeichnungen führen möchten. Angesichts verschiedener Alternativen wie der Fahrtenbuchmethode oder der Kilometerpauschale sollte jedoch immer geprüft werden, ob die 1-Prozent-Regel die steuerlich günstigste Lösung darstellt.

In einer zunehmend flexiblen Arbeitswelt ist die 1-Prozent-Regelung eine wertvolle Option für die steuerliche Behandlung der Firmenwagennutzung, die den Bedürfnissen von Unternehmen und Mitarbeitenden gerecht wird.

FAQs

Was ist die 1-Prozent-Regel?

Die 1-Prozent-Regel ist eine pauschale Methode zur Versteuerung der privaten Nutzung eines Firmenwagens, bei der monatlich 1% des Bruttolistenpreises als geldwerter Vorteil berechnet wird.

Wie wird die Steuerlast berechnet?

1% des Bruttolistenpreises wird monatlich angesetzt, zusätzlich 0,03% pro Kilometer für den Arbeitsweg.

Gibt es Alternativen zur 1-Prozent-Regel?

Ja, Alternativen sind die Fahrtenbuchmethode, die Kilometerpauschale und die ausschließliche dienstliche Nutzung. Jede Methode hat Vor- und Nachteile hinsichtlich Genauigkeit, Aufwand und Steuerersparnis.

Wann ist die Fahrtenbuchmethode eine bessere Alternative zur 1-Prozent-Regel?

Die Fahrtenbuchmethode ist vorteilhaft, wenn das Fahrzeug überwiegend für geschäftliche Zwecke genutzt wird oder bei älteren Fahrzeugen mit niedrigerem tatsächlichen Marktwert.

Welche Kosten berücksichtigt die 1-Prozent-Regel nicht?

Sie basiert nur auf dem Bruttolistenpreis und berücksichtigt weder den tatsächlichen Fahrzeugwert noch die tatsächlichen Betriebskosten.

Schreibe einen Kommentar