Firmenwagen Rechner: Berechnen Sie hier Ihre Kosten

Ein Firmenwagen Rechner ist ein Online-Tool, das dazu dient, die finanziellen Auswirkungen der Nutzung eines Firmenwagens zu ermitteln. Dabei werden verschiedene Faktoren wie der Bruttolistenpreis des Fahrzeugs, die steuerlichen Regelungen, der Anteil der privaten Nutzung und individuelle Gehaltsdaten berücksichtigt. Das Tool berechnet den geldwerten Vorteil, der durch die Inanspruchnahme des Dienstwagens entsteht, und zeigt auf, wie sich diese Kosten auf das zu versteuernde Einkommen und letztlich auf den Nettolohn des Mitarbeiters auswirken. Somit bietet der Rechner sowohl Arbeitgebern als auch Arbeitnehmern eine transparente Übersicht über die wirtschaftlichen Effekte und unterstützt bei der Entscheidungsfindung hinsichtlich der Firmenwagennutzung.

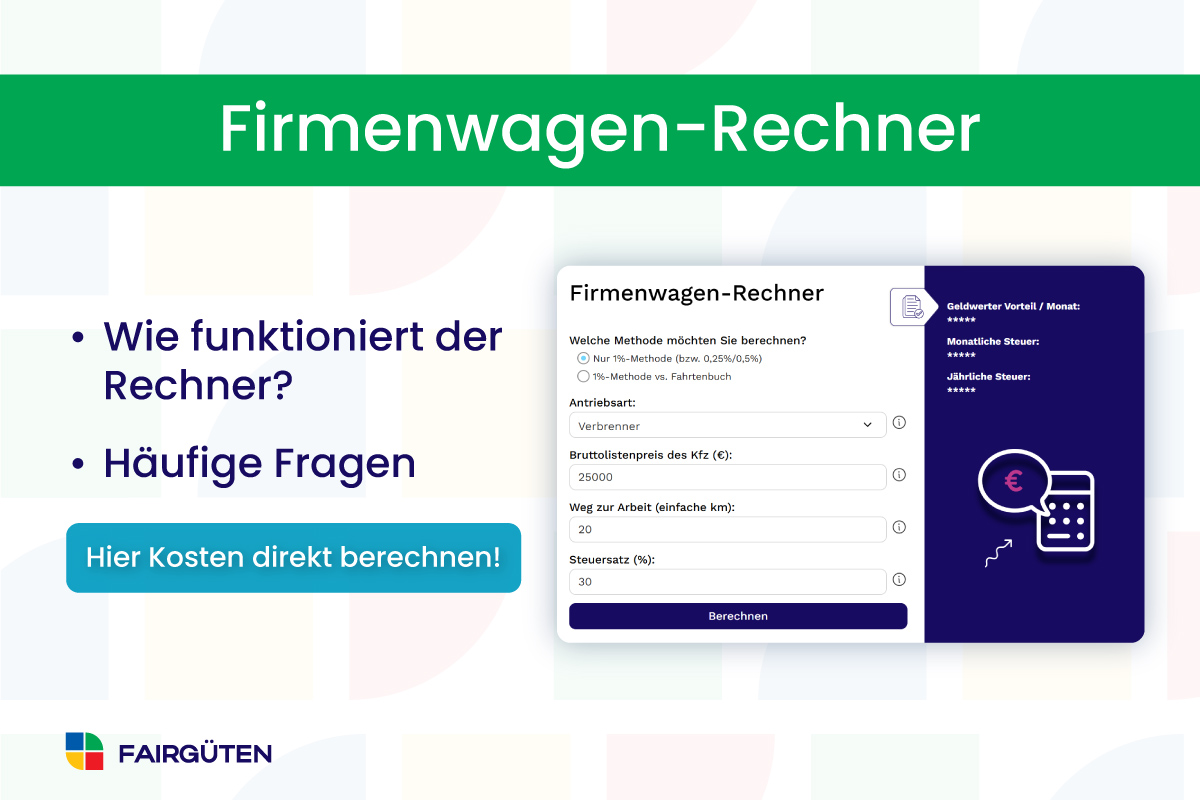

Wie funktioniert der Firmenwagen Rechner?

Der Firmenwagen Rechner sammelt verschiedene relevante Parameter und bezieht diese in eine steuerliche und finanzielle Kalkulation ein. Der Firmenwagen Rechner hilft dabei, die steuerlichen und finanziellen Auswirkungen der Dienstwagennutzung transparent darzustellen und die persönlichen Kosten im Vergleich zu anderen Optionen zu bewerten.

Im Detail:

Aufnahme relevanter Daten

Geben Sie wesentliche für die Kalkulation relevante Informationen ein, wie den Bruttolistenpreis des Fahrzeugs, den Anteil der privaten Nutzung (häufig mittels der 1%-Regelung oder über ein Fahrtenbuch ermittelt), sowie persönliche Gehaltsdaten und eventuell den Arbeitsweg.

Berechnung des geldwerten Vorteils

Der ermittelte geldwerte Vorteil wird dem Bruttogehalt hinzugerechnet, was zu einer Erhöhung des zu versteuernden Einkommens führt. Der Rechner berechnet daraufhin, wie sich diese Veränderung steuerlich auswirkt und welchen Einfluss dies auf den Nettolohn hat.

Transparenz und Vergleichsmöglichkeiten

Durch diese Berechnungen wird ersichtlich, welche Kosten ein Mitarbeiter durch die Nutzung eines Firmenwagens zusätzlich trägt. Einige Rechner bieten zudem Vergleiche mit anderen Mobilitätsangeboten, sodass sowohl Arbeitnehmer als auch Arbeitgeber eine fundierte Entscheidung treffen können.

Berechnen Sie hier direkt online Ihre Kosten:

Firmenwagen-Rechner

* % - Methode

Schnelle Einschätzung

Finden Sie in 3 minuten die besten Lösungen für Ihr Unternehmen

Sie erhalten nur kostenlose Angebote - Keine Werbung

Mobilitätsangebote nach Unternehmensgröße

Von kleinen Unternehmen bis hin zu Konzernen: Die Verbreitung von Mobilitätsangeboten unterscheidet sich deutlich. Besonders mittelgroße und große Firmen setzen verstärkt auf Fahrradleasing, während Konzerne zurückhaltender agieren.

Auch kleinere Unternehmen setzen zu 51 % auf Mobilitätsangebote. Besonders beliebt sind Fahrradleasing-Modelle (26,5 %). Jobticket/ÖPNV wird von 20,8 % angeboten, ein Dienstwagen nur von 8,5 %.

Jedes zweite Unternehmen in der Größenklasse 151–500 bietet Mobilitätsleistungen an. Fahrradleasing liegt mit 29,3 % vorne, während Jobtickets (18,0 %) und Dienstwagen (8,5 %) seltener vorkommen.

Unternehmen mit 501–2000 Mitarbeitenden kommunizieren am häufigsten Mobilitätsleistungen (54,6 %). Besonders stark vertreten sind Jobtickets (22,8 %) und Fahrradleasing (28,3 %), während Dienstwagen bei 10,3 % liegen.

Großkonzerne liegen leicht zurück: Nur 44,5 % setzen auf Mobilitätsangebote. Jobtickets sind mit 17,2 % am seltensten vertreten, Fahrradleasing liegt bei 22,4 %, Dienstwagen bei 9,4 %.

Fazit: Firmenwagen Rechner

Der Firmenwagen Rechner bietet eine transparente Übersicht über die finanziellen und steuerlichen Auswirkungen der Dienstwagennutzung. Er ermöglicht es, anhand von persönlichen und fahrzeugspezifischen Daten präzise zu berechnen, wie sich der geldwerte Vorteil auf das zu versteuernde Einkommen und den Nettolohn auswirkt. Somit unterstützt er sowohl Arbeitnehmer als auch Arbeitgeber dabei, informierte Entscheidungen zu treffen und den wirtschaftlichen Nutzen des Firmenwagens im Vergleich zu anderen Mobilitätsangeboten abzuwägen.

FAQs

Wie wird der geldwerte Vorteil berechnet?

Es wird erläutert, wie der geldwerte Vorteil – etwa mittels der 1%-Regelung oder anhand eines Fahrtenbuchs – ermittelt wird, um den privaten Nutzungsanteil zu quantifizieren.

Welche Daten müssen in die Berechnung eingegeben werden?

Zur Berechnung muss der Bruttolistenpreis, der Anteil der privaten Nutzung, Gehaltsdaten und eventuell Angaben zum Arbeitsweg eingegeben werden.

Was ist der Unterschied zwischen der 1%-Regelung und der Fahrtenbuch-methode?

Die steuerlichen Vorteile liegen vor allem darin, dass der geldwerte Vorteil pauschal und oft zu einem günstigeren Steuersatz versteuert wird. Zudem führt die Reduzierung

Wie wirkt sich der Firmenwagen auf das zu versteuernde Einkommen aus?

Ja, der Jobrad Rechner ist flexibel und berücksichtigen neben klassischen Fahrrädern auch E-Bikes sowie weitere Fahrradmodelle. Wichtig ist hierbei der jeweilige

Wie kann man die Kosten des Firmenwagens mit anderen Mobilitätsangeboten vergleichen?

Um die Kosten eines Firmenwagens mit anderen Mobilitätsangeboten zu vergleichen, empfiehlt es sich, eine umfassende Kosten-Nutzen-Analyse durchzuführen. Dabei sollten folgende Aspekte berücksichtigt werden:

- Gesamtkostenberechnung betrachten

- Steuerliche Auswirkungen berücksichtigen

- Alternativen bewerten

- Individuelle Nutzungsszenarien analysieren

Schreibe einen Kommentar